Cerca per argomenti, esempio: listini, fatture, ddt, ... oppure consulta la documentazione attraverso l'indice dei contenuti. Per cercare i Video Tutorial inserire anche la parola VIDEO insieme ai termini di ricerca, oppure Visita il canale YouTube

Nelle impostazioni archidoc sono definiti alcuni parametri che regolano l'archiviazione ottica dei documenti e della fattura elettronica

Dal Menu Impostazioni in alto a sinistra del menu generale aprire

Impostazioni archivio >> Archidoc

>> Sezione Valori predefiniti

Visualizza elenco dal: quando si visualizza l'elenco dei documenti archidoc la data iniziale dell'intervallo di visualizzazione partirà con la data indicata in questo punto

Ultimi giorni da visualizzare: come eccezione al punto precedente se è indicato un numero di giorni, il gestionale non terrà conto della data iniziale ma del numero di giorni indicato tornando indietro ad inizio mese

Gestione fattura elettronica: specificare il metodo di trasmissione e ricezione delle fatture elettroniche:

A mezzo PEC (attraverso l'uso della posta certificata)

A mezzo SDI (attraverso l'uso di un portale con codice SDI)

Ultimo controllo SDI: data dell'ultimo controllo di verifica presenza nuove fatture ricevute e notifiche esito

Giorni imminente scadenza invio SDI: inserire il numero di giorni per l'avviso di presenza fatture da inviare con urgenza al sistema SDI prima del termine ultimo

Avvisa solo sui seguenti PC: se vuoto, l'avviso di scadenza viene visualizzato su tutti i PC, altrimenti inserire solo il nome del pc desiderato

>> Gestione Fattura elettronica PEC

Inserire la pec del sistema SDI

>> Gestione Fattura elettronica SDI

Inserire i parametri di funzionamento del portale SDI

>> Personalizzazione Archidoc

Numerazione unica Archidoc: se selezionata la numerazione dei documenti archiviati in Archidoc sarà unica, altrimenti varierà in funzione della categoria e della parte alfa della categoria stessa

Rileva soggetto categoria Archidoc: se selezionata, rileva il primo soggetto appartenente alla categoria archidoc e lo propone nei nuovi inserimenti

>> Sezione Software di firma

In questa sezione vanno inseriti i dati necessari affinchè la procedura di firma della fattura elettronica vada a buon fine. Il gestionale Facile Manager, nel momento di richiesta di firma della fattura, avvia il software di firma, che solitamente si trova sulla penna usb o sul lettore di firma digitale. Nell'esempio mostrato, i dati inseriti si riferiscono alla penna di firma rilasciata da Aruba.

La cartella temporanea è una cartella temporanea dove viene copiato temporaneamente il file da firmare a cui si deve accedere attraverso il software di firma.

Il nome processo da attendere e il ritardo attesa processo sono valori che il software Facile Manager richiede per agganciarsi al software di firma e per verificare il corretto funzionamento della firma digitale.

Nelle impostazioni contratti sono definiti alcuni parametri che regolano la gestione contratti.

Dal Menu Impostazioni in alto a sinistra del menu generale aprire

Impostazioni archivio >> Contratti

>> Sezione Impostazioni Contratti

Visualizza elenco dal: quando si visualizza l'elenco dei contratti la data iniziale dell'intervallo di visualizzazione partirà con la data indicata in questo punto

Ultimi giorni da visualizzare: come eccezione al punto precedente se è indicato un numero di giorni, il gestionale non terrà conto della data iniziale ma del numero di giorni indicato tornando indietro ad inizio mese

Giorni segnalazione per disdetta: numero giorni antecedenti alla scadenza del contratto necessari per mostrarlo in evidenza tra le prossime scadenze

Mostra in elenco contratti: selezionare quale elenco mostrare all'entrata dell'elenco contratti

Usa caratteristiche categoria: abilita la gestione delle caratteristiche nelle categorie dei contratti

Stampa periodo fatturazione: abilita la stampa del periodo di fatturazione (data iniziale e data finale periodo) per i contratti con fatturazione periodica ricorrente

Dicitura canone contratto: la dicitura inserita in questo punto sarà utilizzate nelle fatture durante la fatturazione automatica dei contratti di assistenza

Stampa numero contratto in fattura: abilita la stampa del numero di contratto in fattura

Mostra tutti i contratti nei documenti: durante l'emissione dei documenti nella testata è possibile indicare il contratto cui si riferisce (magari utilizzato anche come commessa o progetto), ma l'elenco che verrebbe mostrato è ridotto a quelli appartenenti al soggetto inserito nel documento. Invece selezionando questa casella verrebbero mostrati tutti i contratti

Mostra solo contratti attivi: abilita nei documenti nella casella di selezione dei contratti l'elenco dei soli contratti attivi (data scadenza contratto superiore alla data attuale)

Nelle impostazioni Contabilità sono definiti alcuni parametri che regolano la gestione della contabilità:

Dal Menu Impostazioni in alto a sinistra del menu generale aprire

Impostazioni archivio >> Contabilità

>> Sezione Impostazioni generale prima nota

Visualizza elenco prima nota dal: quando si visualizza l'elenco dei movimenti di prima nota, degli estratti conto, delle partite la data iniziale dell'intervallo di visualizzazione partirà con la data indicata in questo punto

Ultimi giorni da visualizzare: come eccezione al punto precedente se è indicato un numero di giorni, il gestionale non terrà conto della data iniziale ma del numero di giorni indicato tornando indietro ad inizio mese

Usa modlità partita doppia: se abilitata saranno visualizzate le diciture classiche Dare/Avere comuni nella gestione della prima nota secondo la regola della partita doppia

Dettaglio rata in descrizione: se abilitata durante la registrazione degli incassi e pagamenti delle rate delle fatture, nelle note viene inserito il riferimento alla rata

Numero registrazione separato per anno: se abilitato ad inizio di ogni anno, il numero delle registrazioni della prima nota parte dal numero 1, altrimenti non si azzera e continua in progressione all'anno precedente

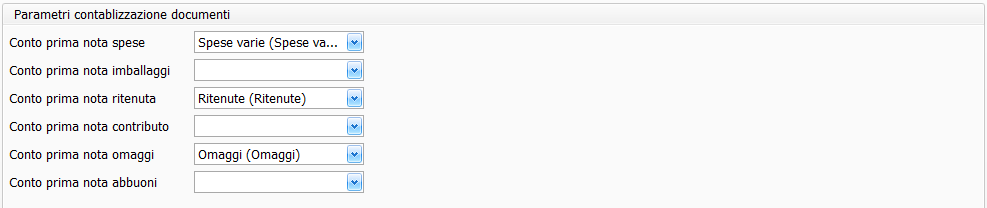

>> Sezione Parametri contabilizzazione documenti

I conti di prima nota qui specificati e selezionati dalla tabella Conti prima nota, conterrano i rispettivi valori utilizzati nei documenti e sono necessari per poter registrare correttamente una fattura in contabilità

Nelle impostazioni documenti sono definiti alcuni parametri che regolano la gestione dei documenti

Dal Menu Impostazioni in alto a sinistra del menu generale aprire

Impostazioni archivio >> Documenti

>> Sezione Funzionalità documenti

Visualizza elenco documenti dal: quando si visualizza l'elenco dei documenti la data iniziale dell'intervallo di visualizzazione partirà con la data indicata in questo punto

Ultimi giorni da visualizzare: come eccezione al punto precedente se è indicato un numero di giorni, il gestionale non terrà conto della data iniziale ma del numero di giorni indicato tornando indietro ad inizio mese

Calcolo automatico colli: se abilitato nei documenti i colli saranno calcolati sommando le quantità per collo codificate nella scheda dettaglio dell'articolo

Calcola peso utilizzando le quantità: se abilitato il peso indicato nei documenti sarà la somma delle quantità specificate

Calcolo automatico spese trasporto: se abilitato il trasporto indicato nei documenti sarà calcolato automaticamente in base alle fasce di costo indicate nella tabella tipo trasporto

>> Sezione Fattura elettronica: Iscrizione albo

Inserire, se previsti, i dati relativi all'iscrizione nell'albo professionale di appartenenza, che verrano inseriti automaticamente nel file della fattura elettronica

>> Sezione Fattura elettronica: Iscrizione Rea

Inserire, se previsti, i dati relativi all'iscrizione nel registro Rea della camera di commercio

>> Sezione Fattura elettronica: Parametri invio

Inserire l'email assegnata dal sistema SDI alla propria azienda dopo il primo invio. L'invio iniziale deve essere effettuato su Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo..

Durante il controllo automatico della posta certificata, nel rilevale gli esiti e notifiche degli invii delle fatture, viene rilevato anche l'ultima email assegnata cui inviare le fatture e il valore viene automaticamente memorizzato.

>> Sezione Fattura elettronica: Regime Fiscale

Inserire il regime fiscale della propria azienda cosi come codificato dal sistema SDI:

RF01: Ordinario;

RF02: Contribuenti minimi (art. 1, c.96-117, L. 244/2007);

RF03: Nuove iniziative produttive (art.13, L. 388/2000);

RF04: Agricoltura e attività connesse e pesca (artt. 34 e 34-bis,D.P.R. 633/1972);

RF05: Vendita sali e tabacchi (art. 74, c.1, D.P.R. 633/1972);

RF06: Commercio dei fiammiferi (art. 74, c.1, D.P.R. 633/1972)

RF07: Editoria (art. 74, c.1, D.P.R. 633/1972);

RF08: Gestione di servizi di telefonia pubblica (art. 74, c.1,D.P.R. 633/1972);

RF09: Rivendita di documenti di Tipotrasporto pubblico e di sosta (art. 74, c.1, D.P.R. 633/1972);

RF10: Intrattenimenti, giochi e altre attività di cui alla tariffa allegata al D.P.R. n. 640/72 (art. 74, c.6, D.P.R. 633/1972);

RF11: Agenzie di viaggi e turismo (art. 74-ter, D.P.R. 633/1972)

RF12: Agriturismo (art. 5, c.2, L. 413/1991);

RF13: Vendite a domicilio (art. 25-bis, c.6, D.P.R. 600/1973);

RF14: Rivendita di beni usati, di oggetti d’arte, d’antiquariato o da collezione (art. 36, D.L. 41/1995);

RF15: Agenzie di vendite all’asta di oggetti d’arte, antiquariato o da collezione (art. 40-bis, D.L. 41/1995);

RF16: IVA per cassa P.A. (art. 6, c.5, D.P.R. 633/1972);

RF17: IVA per cassa soggetti con volume d’affari inferiore a € 200.000 (art. 7, D.L. 185/2008);

RF18: Altro

RF19: Forfettario (art.1, c. 54-89, L. 190/2014)

>> Sezione Fattura elettronica: Ritenuta e cassa previdenziale

Se la propria attività prevede la ritenuta e/o la cassa previdenziale, inserire i dati tenendo conto dei seguenti valori:

Tipo di ritenuta d'acconto: (possono essere utilizzate fino a 2 ritenute d'acconto sullo stesso documento)

RT01 Ritenuta persone fisiche

RT02 Ritenuta persone giuridiche

RT03 Contributo INPS

RT04 Contributo Enasarco

RT05 Contributo Enpam

RT06 Altro contributo previdenziale

Causale pagamento Ritenuta acconto. Il codice della causale del pagamento corrisponde a quello utilizzato per la compilazione del modello 770S: una sola lettera

A prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale;

B utilizzazione economica, da parte dell’autore o dell’inventore, di opere dell’ingegno, di brevetti industriali e di processi, formule o informazioni relativi ad esperienze acquisite in campo industriale, commerciale scientifico;

C utili derivanti da contratti di associazione in partecipazione e da contratti di cointeressenza, quando l’apporto è costituito esclusivamente dalla prestazione di lavoro;

D utili spettanti ai soci promotori ed ai soci fondatori delle società di capitali;

E levata di protesti cambiari da parte dei segretari comunali;

F non esiste più

G indennità corrisposte per la cessazione di attività sportiva professionale;

H indennità corrisposte per la cessazione dei rapporti di agenzia delle persone fisiche e delle società di persone con esclusione delle somme maturate entro il 31 dicembre 2003, già imputate per competenza e tassate come reddito d’impresa;

I indennità corrisposte per la cessazione da funzioni notarili;

L utilizzazione economica, da parte di soggetto diverso dall’autore o dall’inventore, di opere dell’ingegno, di brevetti industriali e di processi, formule e informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico;

M prestazioni di lavoro autonomo non esercitate abitualmente, obblighi di fare, di non fare o permettere;

N indennità di trasferta, rimborso forfetario di spese, premi e compensi erogati:

- nell’esercizio diretto di attività sportive dilettantistiche; - in relazione a rapporti di collaborazione coordinata e continuativ di carattere amministrativo - gestionale di natura professionale resi a favore di società e associazioni sportive dilettantistiche e di cori , bande e filodrammatiche da parte del direttore e dei collaboratori tecnici.

O prestazioni di lavoro autonomo non esercitate abitualmente, obblighi di fare, di non fare o permettere, per le quali non sussiste l’obbligo di iscrizione alla gestione separata (Cir. INPS n. 104/2001);

P compensi corrisposti a soggetti non residenti privi di stabile organizzazione per l’uso o la concessione in uso di attrezzature industriali, commerciali o scientifiche che si trovano nel territorio dello Stato ovvero a società svizzere o stabili organizzazioni di società svizzere che possiedono i requisiti di cui all’art. 15, comma 2 dell’Accordo tra la Comunità europea e la Confederazione svizzera del 26 ottobre 2004 (pubblicato in G.U.C.E. del 29 dicembre 2004 n. L385/30);

Q provvigioni corrisposte ad agente o rappresentante di commercio monomandatario;

R provvigioni corrisposte ad agente o rappresentante di commercio plurimandatario;

S provvigioni corrisposte a commissionario;

T provvigioni corrisposte a mediatore;

U provvigioni corrisposte a procacciatore di affari;

V provvigioni corrisposte a incaricato per le vendite a domicilio; provvigioni corrisposte a incaricato per la vendita porta a porta e per la vendita ambulante di giornali quotidiani e periodici (L. 25 febbraio 1987, n. 67);

W corrispettivi erogati nel 2008 per prestazioni relative a contratti d’appalto cui si sono resi applicabili le disposizioni contenute nell’art. 25-ter del D.P.R. n. 600 del 1973;

X canoni corrisposti nel 2004 da società o enti residenti ovvero da stabili organizzazioni di società estere di cui all’art. 26-quater, comma 1, lett. a) e b) del D.P.R. 600/73, a società o stabili organizzazioni di società, situate in altro stato membro dell’Unione Europea in presenza dei requisiti di cui al citato art. 26-quater, del D.P.R. 600/73, per i quali è stato effettuato, nell’anno 2006, il rimborso della ritenuta ai sensi dell’art. 4 del D.Lgs. 30 maggio 2005 n. 143;

Y canoni corrisposti dal 1° gennaio 2005 al 26 luglio 2005 da società o enti residenti ovvero da stabili organizzazioni di società estere di cui all’art. 26-quater, comma 1, lett. a) e b) del D.P.R. n. 600 del 1973, a società o stabili organizzazioni di società, situate in altro stato membro dell’Unione Europea in presenza dei requisiti di cui al citato art. 26-quater, del D.P.R. n. 600 del 1973, per i quali è stato effettuato, nell’anno 2006, il rimborso della ritenuta ai sensi dell’art. 4 del D.Lgs. 30 maggio 2005 n. 143

Z titolo diverso dai precedenti.

Tipo cassa previdenziale:

TC01 Cassa Nazionale Previdenza e Assistenza Avvocati e Procuratori Legali

TC02 Cassa Previdenza Dottori Commercialisti

TC03 Cassa Previdenza e Assistenza Geometri

TC04 Cassa Nazionale Previdenza e Assistenza Ingegneri e Architetti Liberi Professionisti

TC05 Cassa Nazionale del Notariato

TC06 Cassa Nazionale Previdenza e Assistenza Ragionieri e Periti Commerciali

TC07 Ente Nazionale Assistenza Agenti e Rappresentanti di Commercio (ENASARCO)

TC08 Ente Nazionale Previdenza e Assistenza Consulenti del Lavoro (ENPACL)

TC09 Ente Nazionale Previdenza e Assistenza Medici (ENPAM)

TC10 Ente Nazionale Previdenza e Assistenza Farmacisti (ENPAF)

TC11 Ente Nazionale Previdenza e Assistenza Veterinari (ENPAV)

TC12 Ente Nazionale Previdenza e Assistenza Impiegati dell'Agricoltura (ENPAIA)

TC13 Fondo Previdenza Impiegati Imprese di Spedizione e Agenzie Marittime

TC14 Istituto Nazionale Previdenza Giornalisti Italiani (INPGI)

TC15 Opera Nazionale Assistenza Orfani Sanitari Italiani (ONAOSI)

TC16 Cassa Autonoma Assistenza Integrativa Giornalisti Italiani (CASAGIT)

TC17 Ente Previdenza Periti Industriali e Periti Industriali Laureati (EPPI)

TC18 Ente Previdenza e Assistenza Pluricategoriale (EPAP)

TC19 Ente Nazionale Previdenza e Assistenza Biologi (ENPAB)

TC20 Ente Nazionale Previdenza e Assistenza Professione Infermieristica (ENPAPI)

TC21 Ente Nazionale Previdenza e Assistenza Psicologi (ENPAP)

TC22 INPS

Tipo cassa previdenziale contributo aggiuntivo: uno dei valori indicati sopra per il secondo contributo, da indicare se applicabile

Numero decimali quantità: inserire il numero dei decimali nei documenti per le quantità. Non agisce nella stampa, in quanto, il numero dei decimali da stampare è definito nei report di stampa

Numero decimali valore unitario: modifca il numero dei decimali nei documenti per il valore unitario. Non agisce nella stampa, in quanto, il numero dei decimali da stampare è definito nei report di stampa

Mostra data ddt in fattura: se abilitata durante la generazione delle fatture da documenti di trasporto oltre al riferimento del ddt verrà specificata anche la data

Mostra riferimento ordine in fattura: se abilitata durante l'evasione degli ordini inserisce in fattura i riferimenti dell'ordine

Base calcolo utile: nei documenti esiste la funzione per visualizzare l'utile lordo dato dalla differenza tra il costo dell'articolo e il prezzo di vendita. Se la base del calcolo è Ultimo costo la differenza sarà effettuata sull'ultimo costo dell'articolo, se invece è Costo medio, la differenza sarà calcolata sul costo medio di acquisto.

Dicitura Ddt. in fatura: indica la dicitua da inserire in fattura durante la fatturazione dei ddt insieme al numero e alla data

Dicitura Ordine in fattura: indica la dicitua da inserire in fattura durante l'evasione dell'ordine insieme al numero e alla data

Modifica ultimo costo in riga documento: consente la modifica del costo del prodotto prodotto che si sta fatturando, utile nel caso in cui la fattura di acquisto per il prodotto non è stata ancora caricata